このページは(有)ぱそぷらが退職金制度として導入する企業型確定拠出年金(企業型DCおよび選択制DC)を簡易的に説明したものです。さらに詳しい資料は(有)ぱそぷら従業員説明会資料(PDF)をご覧下さい。

企業型確定拠出年金とは?

企業が従業員のために掛金を拠出し、従業員自身がそのお金を運用して老後資金を準備する制度です。企業年金制度のひとつで、公的年金(国民年金・厚生年金)に上乗せする自分の年金として活用されます。

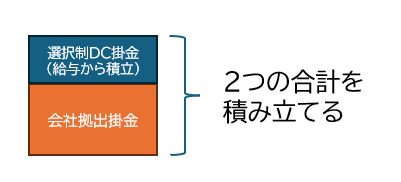

当社の場合、会社が従業員のために掛金を拠出する「企業型DC」と、従業員が自身の判断で給与の一部から掛金を拠出する「選択制DC」の2つの方式を採用しています。

- 企業型DC・・・会社が年金の掛金を拠出(会社負担)

- 選択制DC・・・従業員が給与の一部を年金の掛金として拠出(自己負担、掛金を拠出しないことも可能)

確定拠出年金制度の加入対象者

確定拠出年金制度への加入は社員全員が対象ではありません。以下の条件を満たす方は全員加入します。

- 正社員であること(パート、契約社員【雇用期間に定めのある方】は対象外)

- 65歳未満であること(ただし2025年9月1日時点で55歳以上65歳未満の方は、加入するか選択可能。詳しくはこちら。)

主な特徴とメリット

- 会社が掛金を負担:社員の給与からは天引きされません(選択制DCを除く)

- 運用方法を自分で選べる:リスクを抑えた商品からリターン重視の商品まで、自分の判断で配分可能です

- 税制優遇あり:運用益は非課税、将来の受け取りにも税制上の優遇があります

- 将来の資産形成につながる:公的年金にプラスする「自分の年金」を準備する制度です

注意点

- 原則として60歳(会社に在籍している場合は65歳)になるまで引き出せません

- 運用成果はご自身の判断により異なります(運用商品には元本確保型と価格変動型があり、価格変動型を指定した場合、元本は保証されません。)

企業型DCについて

企業型DCとは?

会社が毎月決まった金額を掛金として拠出し、社員ご自身がそのお金の運用方法(投資信託や定期預金など)を選び、将来の年金として受け取ることができる制度です。

会社が拠出する掛金について

会社が拠出する掛金は勤続年数によって異なります。以下の表の勤続年数からポイントを算出し、1ポイントあたり1,000円として換算します。なおポイント単価は業績により増減することがあります。

| 勤続年数 | ポイント |

|---|---|

| 20年以上 | 10 |

| 15~19年 | 9 |

| 10~14年 | 7 |

| 5~9年 | 5 |

| 3~4年 | 3 |

| 0~2年 | 2 |

選択制DCについて

選択制DCとは?

選択制DCは、毎月の給与の一部を掛金として積み立てるか、通常どおり受け取るかを選べる制度です。掛金の金額は、掛金が異なるコースから選択します。掛金を積み立てないコースもあります。

選択制DCを利用するメリット

- 税金が安くなる可能性がある

DC掛金は所得税、住民税が非課税になります。課税対象額が下がるので税金が安くなる可能性があります。 - 社会保険料が安くなる可能性がある

社会保険料を算出するための標準報酬月額にDC掛金は含まれないので、社会保険料が安くなる可能性があります(ただし社会保険料が下がると、将来の公的年金や傷病手当金等もやや少なくなることがあります)

選択制DC掛金の例

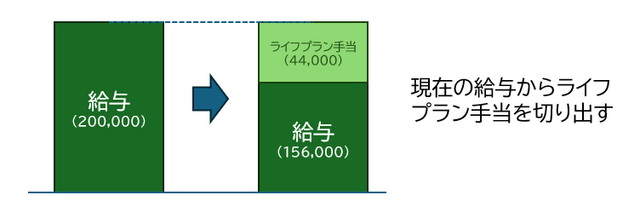

給与が20万円の方を例に説明します。なおこの給与には、基本給だけでなく主任手当などの固定的な賃金も含みます。残業手当などの変動する賃金は含まれません。

選択制DCでは、積み立てる金額の上限が決まっています。当社の場合は44,000円です。この金額を給与の金額から切り出し「ライフプラン手当」とします。

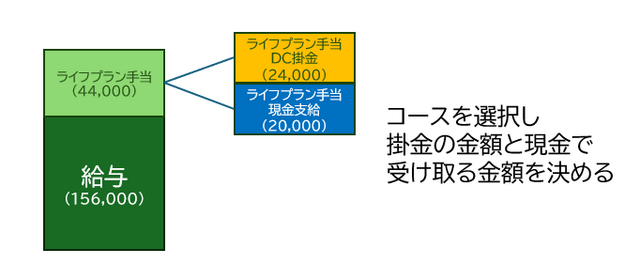

ライフプラン手当のうち、掛金として拠出する金額と現金で受け取る金額をコースから選択します。以下はコース③を選択し、44,000円のうちDC掛金を24,000円、現金支給を20,000円に設定した例です。

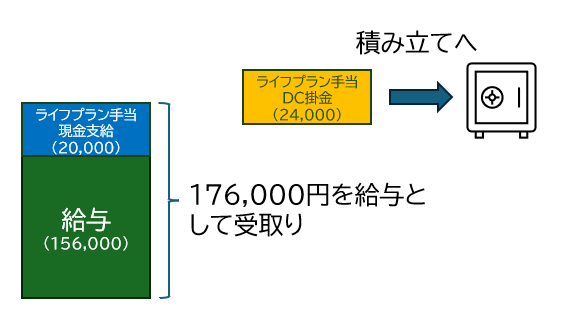

元々の給与の156,000円とライフプラン手当20,000円の現金支給分を合わせた金額が会社から支払われる給与になります。ライフプラン手当のDC掛金分は積み立てされます。

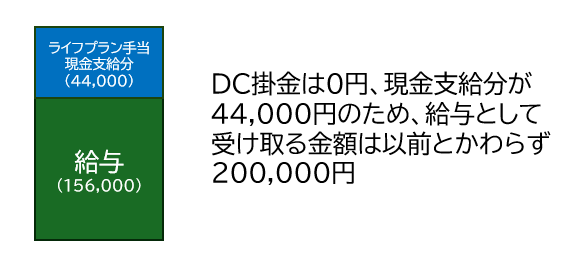

もしコース⑩を選択するとDC掛金を0円にできますので、受け取る給与は以前と変わらず200,000円となります。

選択コースについて

選択制DCの掛金は以下のコースから選択いただく必要があります。コースの変更は導入時の2025年9月と毎年6月にのみ可能です。それ以外の月で変更はできませんので慎重に選択して下さい。

| 選択コース | ライフプラン手当 (DC掛金) | ライフプラン手当 (現金支給分) |

|---|---|---|

| コース① | 44,000円 | 0円 |

| コース② | 34,000円 | 10,000円 |

| コース③ | 24,000円 | 20,000円 |

| コース④ | 20,000円 | 24,000円 |

| コース⑤ | 16,000円 | 28,000円 |

| コース⑥ | 12,000円 | 32,000円 |

| コース⑦ | 8,000円 | 36,000円 |

| コース⑧ | 4,000円 | 40,000円 |

| コース⑨ | 2,000円 | 42,000円 |

| コース⑩ | 0円 | 44,000円 |

コース選択時の注意点

給与+ライフプラン手当(現金支給分)の金額が最低賃金を下回ることはできません。例えば給与180,000円の方がコース①を選択すると、ライフプラン手当のDC掛金が44,000円、現金支給分は0円で、180,000円-44,000円=136,000円が給与になり最低賃金を下回ります。つまり給与180,000円の方はコース①を選択できません。

どのコースを選べばいいかの目安ですが、ご自身の給与からライフプラン手当のDC掛金を引き算して、160,000円以上になるコースを選択するのが安全です。例えば給与が180,000円の方は、DC掛金が20,000円より少ないコース④~コース⑩までが選択できます。 念のため皆さんに選択いただいたコースに基づいて時給を計算し、最低賃金を下回っていないか確認しますのでご安心ください。